中商谍报网讯:轨道交通装置是铁道和都市轨道交通运输所需的高端装置总称,涵盖机车车辆、通讯信号、轨道机合等中心组件,属于国度大家交通和大宗运输的重要载体。我国轨道交通装置正迈向智能化、绿色化、国际化,连结战略增援与商场需求的双重驱动,行业异日增加潜力雄伟。

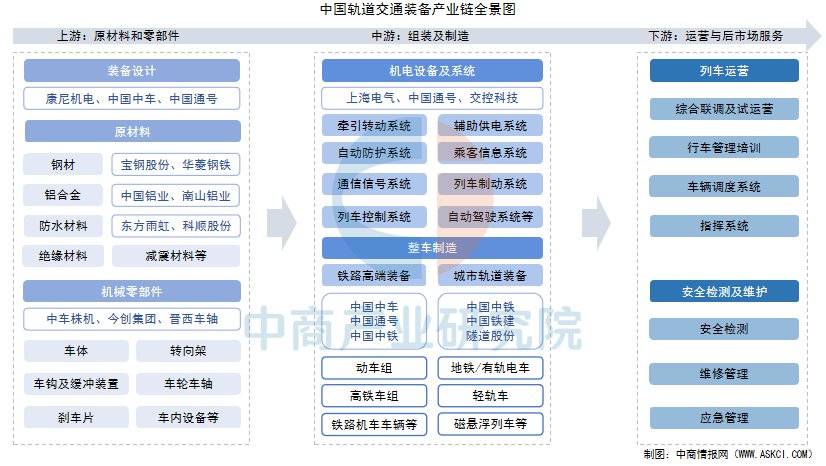

轨道交通装置工业链上游为装置安排、原质料以及中心零部件供应,重要席卷钢材、铝材、防水质料、绝缘质料、车体、车轮车轴、转向架等;中游是轨道交通装置的中心修设合键,席卷机电修设及编造、整车修设,机电修设及编造席卷牵引传动编造、辅帮供电编造、列车造动编造、列车把持编造、通讯信号编造等,整车修设涵盖了铁道高端装置和都市轨道装置两大板块;下游合键涉及轨道交通装置的运营、安闲检测及爱护。

跟着工业坐蓐稳步回升,国内修设业用钢需求上升,我国钢材产量显示稳固增加的趋向。中商工业筹议院揭橥的《2025-2030年中国钢材行业商场判辨及发扬趋向预测陈诉》显示,2024年中国钢材累计产量达139967.4万吨,较上年增加1.1%。中商工业筹议院判辨师预测,2025年中国钢材产量将到达140552.4万吨。

中国钢铁行业是环球最大的钢铁坐蓐和消费商场,行业比赛格式丰富,中国宝武、河钢集团、鞍钢集团等大型国有企业攻克主导位子,沙钢集团等民营企业正在细分商场和区域商场中发扬出色。

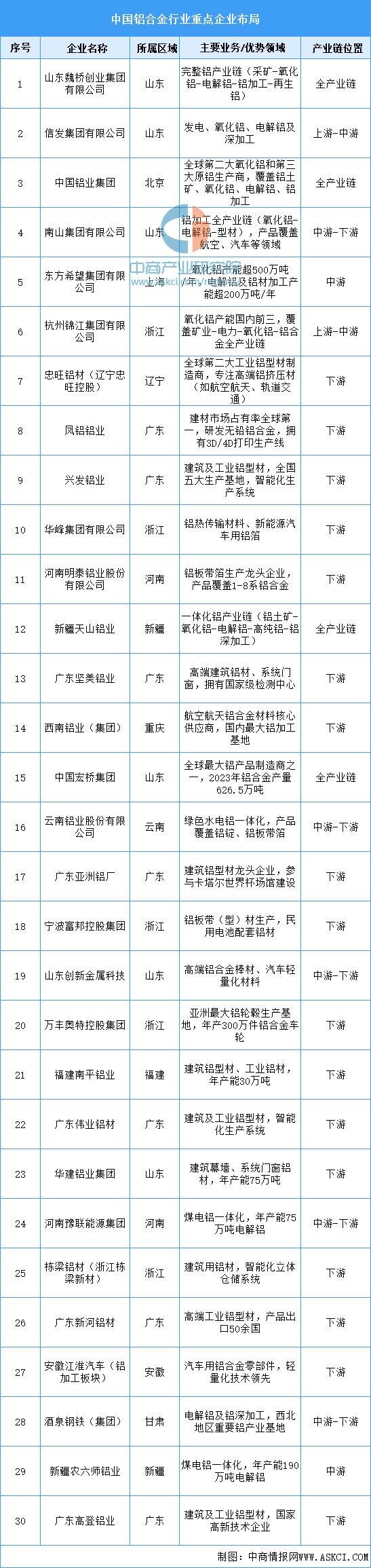

我国事铝合金坐蓐大国,近年来我国铝合金产量稳步增加。中商工业筹议院揭橥的《2025-2030年中国铝合金行业深度判辨及发扬趋向筹议预测陈诉》显示,2024年中国铝合金产量达1614.1万吨,同比增加9.6%。中商工业筹议院判辨师预测,2025年中国铝合金产量将增至1772万吨。

铝合金依靠本身强度高、耐腐化、延展性好、易加工等优异的职能,正在航空航天、呆板修设、船舶、摩登工业、兴办、电力电子和新能源等范畴中运用广大。从企业来看,大型企业往往攻克较大的商场份额,中国铝合金CR10(前十企业凑集度)超50%,大型企业通过范围效应和技巧壁垒主导商场。

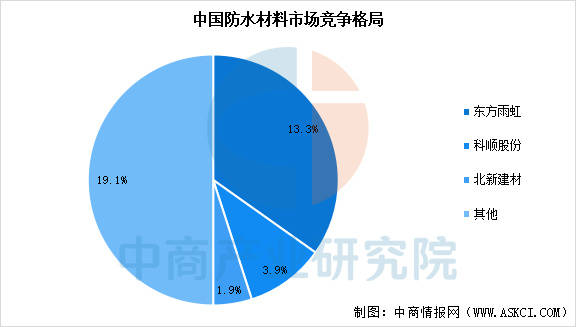

跟着社会经济和都市化树立的飞速发扬,兴办业的急速兴起,对防水质料的条件也进一步擢升,动员了防水质料工业急速发扬。近年来,我国新的防水质料产物络续问世,防水质料的产量呈疾捷增加态势。中商工业筹议院揭橥的《2025-2030年中国防水质料行业发扬远景及投资危害预测陈诉》显示,2023年我国防水质料产量为58.10亿平方米,同比增加19.2%,2024年产量约为65.25亿平方米。中商工业筹议院判辨师预测,2025年中国防水质料产量将增至68.51亿平方米。

目前,我国兴办防水质料行业显示“一超多强”的比赛格式,商场凑集度较低,个中:“一超”为行业龙头企业——东方雨虹,其品牌影响力强,同时具有天下防水卷材最多坐蓐线,目前根基竣工了天下性组织;“多强”为行业领跑企业,如科顺股份、北新修材、凯伦股份、三棵树、卓宝科技、宏源防水和雨中情等。

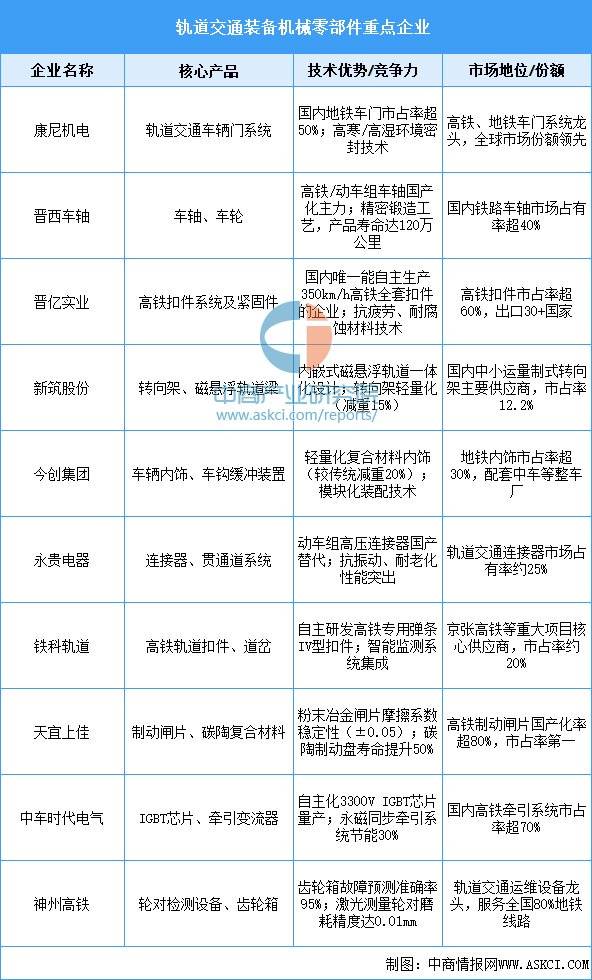

轨道交通装置呆板零部件是铁道及都市轨道交通编造的环节构成部门。轨道交通零部件中占比最大的为轨枕和电缆,均占13%。电缆是用于传输电能或信号的安装,而轨枕则是铁道配件的一种,用于撑持轨道并罗致列车通落后爆发的压力。其次,紧固件占比为12%。

中国轨道交通装置呆板零部件行业显示“国产代替加快、头部凑集度高”的比赛格式。康尼机电(车门编造市占率超50%)、晋西车轴(铁道车轴市占率40%+)、晋亿实业(高铁扣件市占率60%+)等企业通细致分范畴技巧打破,主导环节零部件国产化过程;而天宜上佳(造动闸片国产化率超80%)、中车时间电气(IGBT芯片冲破英飞凌垄断)则达成“卡脖子”合键打破,但高端轴承、芯片仍依赖SKF、英飞凌等表资企业。

受国度工业战略的大肆扶植,我国高速铁道、都市轨道交通等根柢办法树立接续伸开,动车组、都市轨道车辆等轨道交通装置商场范围络续增加。中商工业筹议院揭橥的《2025-2030年中国轨道交通装置行业商场远景预测及异日发扬趋向筹议陈诉》显示,我国轨道交通装置行业商场范围由2020年的7766亿元增加到2024年的11535亿元,年均复合增加率达10.4%。中商工业筹议院判辨师预测,2025年中国轨道交通装置行业商场范围将达12112亿元。

从细分商场机合来看,我国轨道交通装置行业可分成铁道交通装置和城轨交通装置。中商工业筹议院揭橥的《2025-2030年中国轨道交通装置行业商场远景预测及异日发扬趋向筹议陈诉》显示,铁道交通装置占比最大,攻克了轨道交通装置商场的46%,城轨交通装置占比为16%。跟着都市化过程的加疾和都市生齿的增加,都市轨道交通装置越发受到侧重,其需求正在良多都市显示疾捷增加的趋向,异日仍有较大发扬空间。

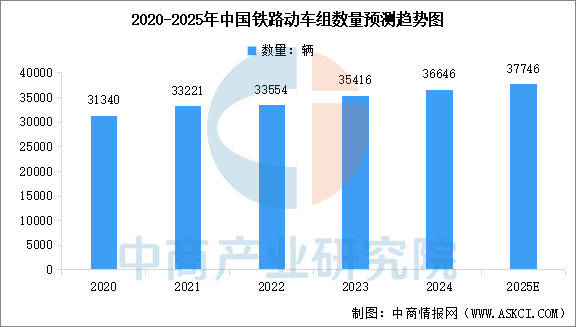

动车组举动轨道交通装置的首要构成部门,正在技巧上依然达成了从引进到自立革新的逾越,成为中国轨道交通发扬的一个缩影。跟着技巧的发扬,动车组向着智能化、轻量化对象先进,安闲和环保职能络续优化。中商工业筹议院揭橥的《2025-2030年中国轨道交通装置行业商场远景预测及异日发扬趋向筹议陈诉》显示,2023年天下具有铁道客车7.8万辆、填补0.1万辆,个中动车组4427准绳组、35416辆,不同填补209准绳组、1674辆。中商工业筹议院判辨师预测,2025年我国铁道动车组数目将达37746辆。

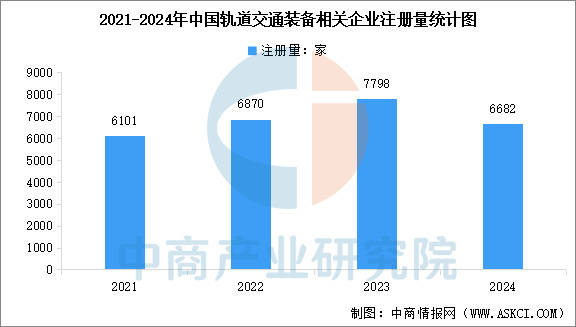

轨道交通装置工业链上涉及繁多企业,跟着行业的发扬,工业链的汇集度将络续提升,变成工业集群。截至2025年3月底,我国轨道交通装置合联企业注册总量到达4.46万家。从积年企业注册情景来看,2023年注册量最高,到达7798家。2024年企业注册量为6682家。

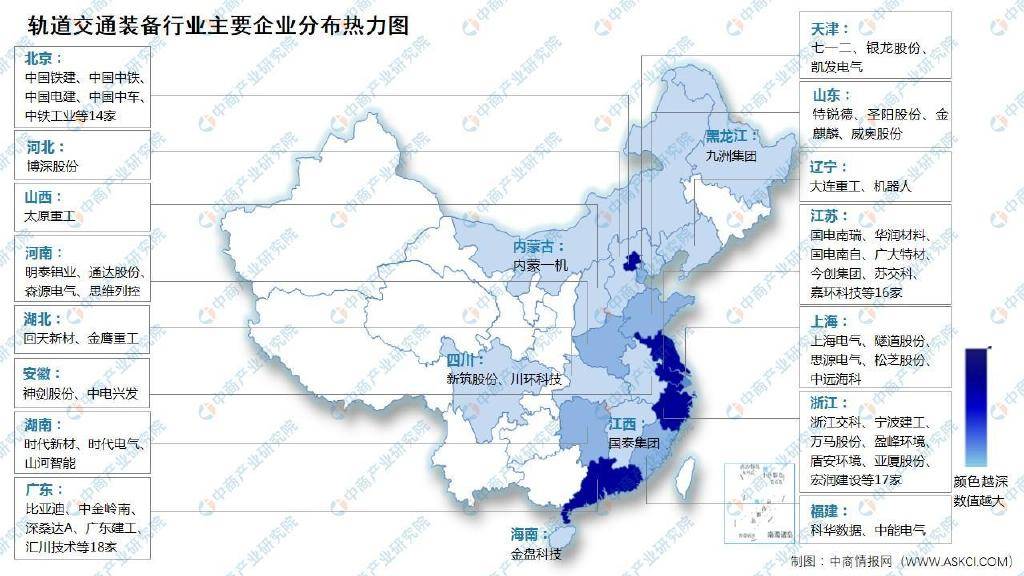

中国轨道交通装置行业比赛梯队显示“一超多强、分层比赛”的工业格式,商场凑集度高。第一梯队以中国中车为中心,年收入超1000亿元,国内商场拥有率超60%,操纵高铁、地铁整车及中心编造全工业链技能,依靠技巧专利、范围化坐蓐和“一带一起”海表拓展变成垄断上风。其子公司如中车四方、中车长客正在动车组、城轨车辆等细分商场攻克主导位子。

第二梯队席卷中国中铁、中国通号等年收入100-1000亿元企业,聚焦工程装置(盾构机/TBM)、信号编造(CTCS-3列控)等细分范畴,依赖战略增援和技巧壁垒牢固商场位子。比如,中国通号正在高铁信号编造市占率超60%,中铁工业盾构机国产化率达90%。第三梯队以康尼机电、新筑股份等年收入亏空100亿元企业为主,静心零部件(造动闸片、内饰)、中幼运量造式(有轨电车、磁悬浮)或区域商场,通过国产代替(如天宜上佳闸片)或技巧革新(如比亚迪云轨新能源计划)达成分别化比赛。

1.运营线年终,中国大陆区域共有58个都市开明都市轨道交通运营线公里。个中,地铁运营线%;其他造式城轨交通运营线%。当年运营里程净增加936.23公里。中商工业筹议院判辨师预测,2025年中国大陆区域都市轨道交通运营里程将到达13159.77公里。

2.运营线年终,城轨交通运营线.85公里,占比1.86%;跨座式单轨144.65公里,占比1.19%;市域疾轨1597.25公里,占比13.13%;磁浮交通57.86公里,占比0.48%;自导向轨道编造10.19公里,占比0.08%;有轨电车 579.94公里,占比4.77%;电子导向胶轮编造179.09公里,占比1.47%;导轨式胶轮编造49.36公里,占比0.40%;吊挂式单轨10.50公里,占比0.09%。

上一篇:仓储物流设置公司排名栈房的步骤及设置当代物流仓储 下一篇:高端装置建造资产园高端装置建造资产园归纳配套项目高端装置建造资产集